स्थानीय तहको बजेट तर्जुमाका चरण

-बिष्णुराज न्यौपाने

नेपालको संविधानले शासकीय व्यवस्थालाई संघीय संरचना अनुरूप ३ तहको स्वरूपमा विभाजन गरी संविधानको अनुसूचीमा नै ३ वटै सरकारको साझा तथा एकल सूचीमा कार्य विभाजन गरेको छ। त्यसैगरी अनुसूचीमा उल्लेख नभएको विषयहरू संघीय सरकारको अवशिष्ट अधिकार रहने समेत उल्लेख गरिएको छ। संघीय सरकारको बजेट ज्येष्ठ १५ गते सार्वजनिक गर्नुपर्ने संवैधानिक व्यवस्था छ भने प्रदेश सरकारको आषाढ १ गते र स्थानीय तहको बजेट गाउँसभा तथा नगरसभामा आषाढ १० गते भित्र पेस गर्नुपर्ने कानुनी व्यवस्था रहेको छ।

नेपालको संविधानले संघ, प्रदेश र स्थानीय तहले आफ्नो अधिकार क्षेत्रभित्रको आर्थिक अधिकार सम्बन्धी विषयमा कानुन बनाउने, वार्षिक बजेट बनाउने, निर्णय गर्ने, नीति तथा योजना तयार गर्ने र त्यसको कार्यान्वयन गर्ने व्यवस्था समेत गरेको छ। संविधानले अनुसूची ८ मा उल्लेखित २२ वटा एकल सूची र अनुसूची १९ मा उल्लेखित १५ वटा साझा सूचीको कार्यान्वयन गर्नको लागि स्थानीय सरकार सञ्चालन ऐन २०७४ को प्रस्तावनामा उल्लेख भए बमोजिम लोकतन्त्रका लाभहरूको समानुपातिक समावेशी र न्यायोचित वितरण गरी कानुनी राज्य र दिगो विकासका अवधारणा अनुरूप समाजवाद उन्मुख संघीय लोकतान्त्रिक गणतन्त्रात्मक शासन प्रणालीलाई स्थानीय तहदेखि नै सुदृढ गर्ने राज्यको मूल मर्म रहेको पाइन्छ।

त्यसैगरी संघ, प्रदेश र स्थानीय तह बिचको सहकारिता, सहअस्तित्व र समन्वयलाई पर्वद्धन गर्ने जनसहभागिता, उत्तरदायित्व, पारदर्शिता सुनिश्चित गरी सूचनाको प्रत्याभूति गर्ने कार्य एवं सुलभ र गुणस्तरीय सेवा प्रवाह गर्नको लागि स्थानीय तहको बजेट तर्जुमा व्यवस्थित एवं विनियोजन सक्षमता हुनु अनिवार्य एवं महत्त्वपूर्ण रहने गर्दछ।

स्थानीय तहको सबलताको लागि स्थानीय तहले अवलम्बन गरेको दीर्घकालीन नीति, आर्थिक योजना, क्षेत्रगत विकास नीति, नीति तथा कार्यक्रमको साथसाथै मध्यमकालीन खर्च संरचना एवं वार्षिक बजेटको तर्जुमा एवं कार्यान्वयन महत्त्वपूर्ण रहने गर्दछ। आवधिक योजना तथा वार्षिक बजेट बिचको तालमेल मिलाउनको लागि एवं योजनाको प्राथमिकीकरण र स्रोतको व्यवस्थापनको सुनिश्चितताको लागि एमटीइएफलाई महत्त्वपूर्ण औजारको रूपमा लिने गरिन्छ।

स्थानीय तहको बजेट तर्जुमा गर्दा नेपालको संविधानमा भएका नीतिगत व्यवस्था, मौलिक हक, निर्देशक सिद्धान्त, अनुसूचीमा उल्लेखित प्रावधान, स्थानीय तहको आफ्नै आवधिक योजनाको प्राथमिकता, संघ तथा प्रदेश सरकारको आवधिक योजनाको प्राथमिकता, स्थानीय तहको आवश्यकता, समस्या तथा सम्भावना, नेपाल सरकार तथा प्रदेश सरकारको नीति कार्यक्रम, बजेट, दिगो विकास लक्ष्य २०३० का लक्ष्यहरूलाई ध्यान दिनुपर्दछ।

स्थानीय तह ९गाउँपालिकारनगरपालिका० ले वार्षिक योजना तथा बजेट तर्जुमा र कार्यान्वयन गर्दा देहायका विषयलाई प्रमुख आधार लिनुपर्नेछ:

क. नेपालको संविधान (धारा ५९, २२८, २२९, २३० लगायत सान्दर्भिक धाराहरू एवं अनुसूचीहरू)

ख. स्थानीय सरकार सञ्चालन ऐन २०७४

ग. राष्ट्रिय प्राकृतिक स्रोत तथा वित्त आयोग ऐन २०७४

घ. अन्तर सरकारी वित्त व्यवस्थापन ऐन २०७४

ङ. स्थानीय तहको वार्षिक योजना तथा बजेट तर्जुमा दिग्दर्शन

च. संघीय र प्रदेश सरकारले जारी गरेका नीति, कानुन तथा मापदण्ड

छ. आर्थिक कार्यविधि ऐन २०५५, सार्वजनिक खरिद ऐन २०६३

ज. आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन २०७६

स्थानीय तहको वार्षिक योजना तथा बजेट तर्जुमा प्रक्रिया:

कानुन बमोजिम बाहेक गाउँपालिका तथा नगरपालिकाले आफ्नो अधिकार क्षेत्रभित्र कुनै कर लगाउन, उठाउन र ऋण लिन नपाइने संविधान एवं स्थानीय सरकार सञ्चालन ऐन २०७४ मा कानुनी प्रावधान रहेको छ। स्थानीय सरकार सञ्चालन ऐन २०७६ मा स्थानीय तहको बजेटको सम्बन्धमा देहाय बमोजिमका चरणहरू पुरा गर्नुपर्ने व्यवस्था रहेको छ।

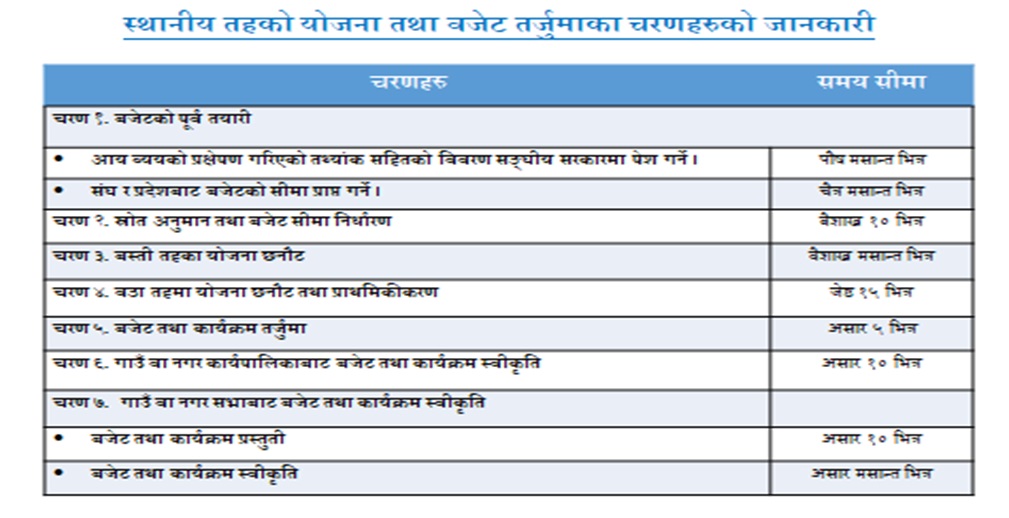

अब योजना छनौट प्रक्रिया १४ चरणबाट घटेर ७ चरण भएको छ, यो ७ वटा चरणहरुनै कुन कुन हुन्रु कहिलेदखि शुरु हुन्छ अनि कहिले सकिन्छ ?

पहिलो चरणस् बजेटको पूर्व तयारी

यो चरणमा केन्द्र सरकार अर्थात संघबाट बजेटको सिलिङ प्राप्त गर्ने भनेर त्यसमा राखेका छौं। फागुन मसान्त सम्म केन्द्रबाट र चैत मसान्त सम्म प्रदेशबाट प्राप्त हुन्छ।

दोस्रो चरणस् श्रोत अनुगमन तथा बजेट सीमा निर्धारण

यो चरण बैशाखको १५ गते सम्म सम्पन्न गरिसक्नु पर्नेछ। बजेटको सीमा निर्धारण गर्ने बेला हामीसँग दुई वटा समिति रहेको छ। जसमा एउटा स्थानीय राजस्व परामर्श समिति रहेको छ। यो स्थानीय तहको उपाध्याक्षको संयोजकत्वमा रहन्छ। यो राजस्व परामर्श समितिले चाँहि आफ्नो स्थानीय सरकारले लगाउने करको दर र दायराहरु तोक्ने गर्छ । त्यसले राजस्व प्रक्षेपण पनि गर्छ, त्यसले कति राजस्व संकलन गर्न सक्छ भनेर प्रक्षेपण गर्छ । त्यसपछि यहि चरणमा अर्को समिति श्रोत अनुमान तथा बजेटको सीमा निर्धारण गर्ने समिति रहेको छ।

यो समिति प्रमुखको संयोजकत्वमा हुने गर्दछ र यो समितिले जुन हामीले अघि कुरा गर्दा भएको ५ वटा विषय क्षेत्रहरु छन्। यी ५ वटा क्षेत्रमा बजेटको सीमा पनि निर्धारण गर्ने र आगामी वर्ष स्थानीय सरकारलाई प्राप्त हुने आन्तरिक आय र राजस्वबाट प्राप्त हुने रकम, नेपाल सरकार अथवा प्रदेश सरकारबाट प्राप्त हुने रकम सबैले उसले अनुमान गर्छ। कति प्राप्त गर्न सकिन्छ भन्ने अनुमान गरेर बजेटको अंक निर्धारण गर्छ। त्यसको आधारमा कुन कुन क्षेत्रमा कति कति बजेट बिनियोजन गर्ने भन्नेमा यसले काम गर्छ। बैशाखको १० गते भित्र यो काम गरेर बैशाखको १५ गते भित्र विषयगत शाखा, महाशाखा तथा वटा समितिहरुाई बजेट तर्जुमाको सिलिङ पठाउने काम गर्छ यो समितिले।

तेश्रो चरण: बस्ती तहका योजना छनौट

प्राप्त सिलिङको आधारमा बस्ती तहमा सहभागितामूलक तरिकाले बस्तीमा रहेका सम्पूर्ण समुदायको उपस्थिति गराउने र त्यहाँबाट बजेट सीमा निर्धारण समितिले प्राथमिकताको आधारहरु तोकेको हुन्छ। त्यो प्राथमिकताको आधारमा बस्तीस्तरमा योजनाहरु छनौट गरेर लिएर आइन्छ। कतिपय अवस्थामा बस्ती स्तरको योजना छनौटको टिपोट मात्रै हुने गरेको पाइन्छ। गएर तपाईहरुको आवस्यकता के छ रु आएकालाई सोधेर सबै टिपोट गरेर ल्याउने गरेको पनि देख्यौं। तर, हाम्रो स्थानीय तहले लिएका प्राथमिकताका क्षेत्रका योजनाहरु बस्ती तहबाट आउँछ। ठ्याक्कै यसमा यति समय भनेर नतोके पनि, बैशाखको मसान्त सम्ममा गरिसक्नु पर्ने हुन्छ। यसलाई हामीले बाध्यकारी बनाएका छैनौं। यसपछिका प्रक्रियामा मिति तोकिएकोले पछिका प्रक्रियालाई फरक नपर्ने गरी स्थानीय सरकारले आफै नै कार्ययोजना बनाएर जान सक्नु हुन्छ।

चौथों चरण: वडा तहमा योजना छनौट तथा प्राथमिकिकरण

वडा तहको योजना छनौटका लागि पनि प्राथमिकिकरणको आधारहरु जुन हामीले कुरा गर्यौ, त्यहि बमोजिम योजना छनौट गरेर बजेटको खाका बनाएर, विषयक्षेत्र पनि छुट्याएर आफ्नो कार्यपालिकामा पठाउनु पर्ने हुन्छ।

पाँचौ चरण: बजेट तथा कार्यक्रमको तर्जुमा

हुन त समग्रमा बजेट तथा कार्यक्रम तर्जुमानै हो तर ठोस रुपमा बजेट तथा कार्यक्रमको तर्जुमा गर्नको लागि हामीसँग एउटा बजेट तथा कार्यक्रम तर्जुमा समिति रहेको छ। यो समितिको उपप्रमुखले संयोजन गर्नुहुन्छ र यो समितिमा चाँहि जुन ५ वटा विषयगत क्षेत्र भनेका छौं। यो विषयगत क्षेत्र हेर्ने कार्यपालिकाका सदस्यहरु पनि सदस्छ हुनुहुन्छ। प्रमुख प्रशासकीय अधिकृत र योजनाका शाखा हेर्ने शाखा प्रमुख सदस्य सचिव रहने गरी बजट तर्जुमा समिति छ।

यो बजेट तर्जुमा समितिले चाँहि आगामी वर्ष गर्ने स्थानीय तहको नीति कार्यक्रम बनाउने, त्यसैगरी बजेट तथा कार्यक्रमको प्राथमिकीकरण गर्ने र अर्को चाँहि विषयगत, क्षेत्रगत रुपमा छलफल गर्ने व्यवस्था मिलाउने र अन्तिम रुप तयार गर्ने भनिएको छ। र यो पाँचौं चरणमै बजेट तथा कार्यक्रम तर्जुमा समितिले विषयगत योजना प्राथमिकीकरणको लागि विषयगत क्षेत्रका लागि विषयगत रुपमा छलफल गर्ने व्यवस्था पनि मिलाउनु पर्नेछ। त्यसमा चाँहि ५ वटा विषयगत क्षेत्रमा विषयगत क्षेत्र हेर्दै कार्यपालिकाका सदस्यहरुको संयोजकत्वमा ५ वटा समिति रहन्छन् र त्यो समितिहरुबाट विषयगत योजना प्राथमिकीकरण हुन्छ। यसबाट प्राथमिकीकरण भैसकेपछि यो बजेट तथा कार्यक्रम तर्जुमा समिति थियो, त्यो समितिले फेरि एकिकृत रुपमा बजेटको खाका बनाएर कार्यपालिका पेश गर्नुपर्ने हुन्छ।

छैठौं चरण: गाउँ वा नगर कार्यपालिकाबाट बजेट तथा कार्यक्रम स्वीकृति

जुन यो बजेट तथा कार्यक्रम तर्जुमा बनाइएको हुन्छ त्यसको आधारमा एकिकृत रुपमा बजेट कार्यक्रम बनाएर गाउँ, नगर कार्यपालिकामा पेश हुन्छ र गाउँ, नगर कार्यपालिकाबाट त्यो स्वीकृत गरेर अथवा अनुमोदन गरेर गाउँ नगरसभामा प्रस्तुत गर्नुपर्ने हुन्छ र गाउँ, नगरसभामा पेश गर्ने मिति तोकिएको छ।

यो असारको १० गतेभित्र गाउँ, नगरसभामा पेश गर्नु पर्नेछ भनेपछि स्थानीय तह स्थानीय सरकारहरुले बजेट बनाउँदाखेरी असार १० गते भित्र बजेट नगरसभा तथा गाउँसभामा पेश गर्ने गरी, चरणहरु नछुट्ने गरी र सबैलाई प्रयाप्त समय हुने गरी बैशाखको १ गतेदेखि कार्ययोजना बनाएर बजेटको काम उहाँहरुले गर्न सक्नु हुन्छ। त्यसमा यति भित्रै गर्नुपर्छ भनेर हामीले तोकेका छैनौं तर सहजीकरणका लागि सरलीकृत गरेर उहाँहरुलाई तालिम,कार्यक्रम गर्ने बेला यसरी, यति समयमा बनाउँदा सजिलो हुनछ भनेर भन्छौं।

सातौं चरण: गाउँ तथा नगरसभाबाट बजेट तथा कार्यक्रम स्वीकृत

गाउँ वा नगर कार्यपालिकाबाट पेश भैसकेको बजेटलाई १५ दिन भित्र उहाँहरुले छलफल गर्नुहुन्छ र १५ दिनमा छलफल भएपछि सभाबाट स्वीकृत भयो भने स्वीकृत गर्ने र स्वीकृत भएको बजेट तथा कार्यक्रम परमार्जन गर्नुपर्ने तथा पुर्नविचार गर्नुपर्यो भने कार्यपालिका फिर्ता पनि पठाउन सक्छ सभाले र कार्यपालिकामा फिर्ता आयो भने ५ दिन भित्रमा कार्यपालिकाले पुर्नविचार गरेर परिमार्जन गर्नुपर्ने भए परिमार्जन सहित, गर्नुपर्ने भएर त्यसको कारण सहित ५ दिन भित्रमा सभामा पुनः पेश गर्ने र असार मसान्त भित्र स्थानीय सरकारले सभाबाट पारित गरिसक्नु पर्ने भनेर सातौं चरणमा चाँहि योजना छनौट प्रक्रिया हुन्छ। नागरिकहरुको सहभागिता चाँहि बस्ती स्तरको योजना छनौटका बेला रहन्छ।

अन्त्यमा, यदि स्थानीय तह संघ र प्रदेशको नजरमा विश्वास जित्न नसकेमा स्थानीय तहलाई प्राप्त हुने सर्त रहितको समानीकरण अनुदान र राजस्व बाँडफाँडबाट प्राप्त हुने रकमको मात्रा न्यून गर्दै सशर्त अनुदानको अंश वृद्धि हुँदै जाने गर्दछ। यसर्थ संघीयताको पूर्ण कार्यान्वयनको लागि स्थानीय तहले आफ्नो आन्तरिक श्रोतको दायरा बढाउने, राजस्व सुधार कार्य योजना स्वीकृत गरी सोही बमोजिम आयको प्रक्षेपण एवं कार्यान्वयन गर्न जरुरी छ। अझ महत्त्वपूर्ण पक्ष कार्यपालिका एवं नगर सभाबाट निर्णय गर्दा प्रचलित कानुनको अक्षरशः पालना गर्न सकेमा मात्र स्थानीय तहको प्रभावकारिता वृद्धि भई ‘समृद्ध नेपाल, सुखी नेपाली’को महत्त्वाकाङ्क्षा पूरा हुने विश्वास गर्न सकिन्छ।

(लेखक न्यौपाने कैलालीको भजनी नगरपालिकाको कार्यालयमा कार्यरत छन्)